こんにちは、生命保険の見直しを決めたmoriです。

ところであなたは生命保険に入ってますか?

生命保険?

というあなたに生命保険についてめっちゃ簡単に一言で説明しますね。

生命保険とは、病気や怪我などで働けなくなった、または自分が死んでしまった場合に自分や遺された家族が路頭に迷わないようにお金がもらえるシステムのことです。

具体的にはこんなことをイメージしてもらえたらいいかと。

- 病気で入院してしまい働けなくなってしまった。収入がなくなってしまったけど保険から入院1日につき5,000円がもらえる

- 自分が死んだ時、家族に当面の生活生活費として保険から一括500万円、さらに毎月10万もらえる

ぼくはこれまである生命保険に入っていたのですが、保険料も高いし無駄なものがついているのではないかと思い保険相談に行きました。

その結果、保障内容が良くなったばかりか保険料も約2/3に減らすことができました。

今回は実際に保険相談に行って分かった、保険について考えておくべきことや実際に担当者とのやり取りを中心に詳しく紹介していきますね。

保険を見直す時には「保険に入る理由」をもう一度考える

なんで今回保険の見直しを検討しようと思ったかと言うと、保険料が高くて自分には合ってないと思ったからです。

保険を切り替える前、ぼくは生命保険に月1万円も支払っていました。

保険に入ったのが10年以上前なので、軽く100万円以上も保険に費やしていることに。

月に1万円の保険料って本当に妥当なの?払いすぎなんじゃないの?

当時、保険会社で働いていた知人に勧められるまま入った保険でした。

当時はその時点での自分の人生設計を考えて保険に入ったはず。

でも、その頃に想像していた人生と今はまったく違います。あの時は必要だと思っていた保障も正直いらない。

保障内容が今の自分に本当にまったく合っていないかもしれないんです。

そういう思いもあって、今の保険が自分に合っているのかプロの目でチェックしてもらうことにしました。

自分はなぜ保険に入るのか?

保険相談に行った時、最初に聞かれた質問がこれでした。

ぼくの場合は「自分のために保険に入る」というのが保険に入る理由です。

ぼくには今のところ養うべき家族はいません。自分が死んだとしても誰も路頭に迷うことはないんです。

むしろ必要なのは、自分が病気や怪我をした場合の保険なんですよ。

今、病気や怪我で働くことができなくなった場合に収入が途絶えないこと。これが一番ぼくにとって大事なこと。

保険の相談に行く前には「なぜ保険が必要なのか」ということを明確にさせておくといいですよ。

必要のない保険に保険料の半分も無駄遣いしてたという事実

保険の見直し相談にはいろんな方法があります。

実際に自宅まで来てくれるところもあれば、自分が店舗まで足を運ぶという形も。

ぼくは実際に店舗に行って相談するという方法を選びました。あまり家に人を呼ぶということに抵抗があったので。

事前に予約をすべし!

保険の相談は混雑していることが多く、いきなり店に行っても対応してもらうことは難しいです。予約をしてからいきましょう。

保険相談って人気があるのか、予約が詰まっていることが多いのでゆとりを持って相談することが大事。

店舗に行くと担当のファイナンシャルプランナーの方がついてくれて、1対1での相談になりました。

まず最初に聞かれたのは、保険に何を求めているかということ。

ぼくの場合には「病気や怪我で動けなくなった時に医療費や生活費に困らない」というのが最重要ポイントです。

ここでしっかりと自分が保険に何を求めているのかを相手に伝えることがとても大事。

ここが曖昧なまま相談をしたって自分に合った保険を選ぶことはできませんからね。

担当の方は、ぼくの要望を先に聞いてから実際に今入ってる保険の証券を見てチェックしてくれます。

そして衝撃の一言。

必要のない保証に保険料の半分以上使ってますよ。

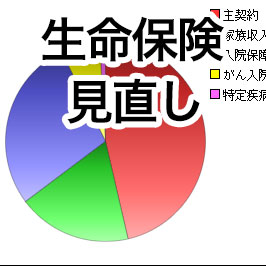

ぼくが入っている保険の内訳はこんな感じでした。

なんと半分以上(主契約と家族収入特約)が、ぼくが死んだ時の保証だったんです。

※特約だけでは保険に入れないので主契約の部分は仕方ありませんが。

自分がまったく必要でないと思っていた保険に保険料の半分以上を払っていたなんてショックすぎます…

人間は産まれてから死ぬまでこんな感じで歩んでいきます。

誕生 → 病気、怪我 → 介護 → 老後 → 死

これらのイベントに対して自分がどれだけの保障が欲しいのか。

保険を考える時に大切になってくるのはこの考え方なんだそうです。

ぼくの場合には「死」に関しては重要視していません。

むしろ生きている間の「病気、怪我」に対応したい。

でも、実際には払ってるお金の半分以上が「死」に関するものでした。逆に「病気、怪我」の保障はこれで大丈夫なのか?と不安になるような内容だったんです。

これはさすがにマズいですよ。気づくの遅すぎ!

さっそく自分の希望する保険に組み替えていくことに。

「ほけんの窓口」は無理な保険の勧誘はされません

「ほけんの窓口」は無料で自分に合った保険を選んでくれる場所。

そんな風に思っていませんか?

たしかに無料で保険の相談にのってくれますが、「ほけんの窓口」も立派な会社です。

なにもボランティアで保険の相談をしているわけじゃありません。

「ほけんの窓口」をはじめとする保険の相談にのってくれる会社は、保険を紹介してその紹介料を保険会社からもらって利益を得ているんです。

そう聞くと無理やり必要のない保険に加入させられるんじゃないのか?

って思うかも知れませんね。

でも、実際に「ほけんの窓口」を利用してみてわかったんですが、無理な勧誘は全くありませんでした。

むしろ、今の保険を解約する勢いで相談に行ったらこんな風に言われました。

ぼくに保険を解約するなと言うんです。これは会社の利益だけを考えていたら有り得ない発言ですよね。

この言葉を聞いたので、無理やり保険の契約をさせられることはないって安心しました。

保険の安易な解約は危険!ちょっとした病気、怪我でも保険に入れなくなる

なんで今の保険を安易に解約してはいけないとアドバイスされたかというと、こういう理由だったんです。

保険は基本的には健康な人しか入ることができない。

ぼくがこの保険を契約した時には若くて元気でした。

特に病気もなかったのですぐに保険の契約ができたんです。

でも今は違います。

持病があって病院通いの日々です。

病気を持つと新しい保険に入ることは極めて困難になるんだそう。

そして今入っている保険を解約したが最後、二度と同じ保険には入れなくなってしまうんです。

大したことないと思うような病気でも保険に入れないとその方はおっしゃいました。

例えばピロリ菌が見つかって、胃の洗浄をした。

こんなことでも保険に入れなくなってしまうことがあるなんて、保険に入るのって本当に厳しい。

だから勢いにまかせて今の保険を解約するのは危険です。

少し冷静になる必要がありますね。

ぼくは自己判断で保険を解約してしまうところでした。

保険の相談をして本当に良かった。

ぼくの場合は主契約についている特約の見直しや、主契約の保障額を見直すという方法を提案してもらえたことは本当にありがたいと思ってます。

持病がある人でも入れる保険。誰でもすぐに入れる訳じゃない

保険は基本的に健康な人しか入れないとさっき言いました。

でも、一部の保険は持病があっても入ることができるんです。

ただし、健康な人が入る場合と比べて不利なことも多いんですよね。

でも、それは仕方ないこと。

病気を持っている人の方が保険のお世話になる確率が高いんですからね。

不利だなと思う点としてはこんな感じです。

- 保険料が高い

- 入れる保険会社が限られる

- ガンなど特定の病気を持つ人は保険に入れない

1.保険料が高い

保険料が高いのは仕方ないことです。

健康な人と比べて保険にお世話になる確率が高いですからね。

そして保険に入る年齢が上がれば上がるほど保険料は高くなります。

保険は若い時に入っておく方が保険料が安く済みます。

2.入れる保険会社が限られる

持病がある人が入れる保険は扱ってる会社が少ないんです。

ほけんの窓口で取り扱ってる保険会社27社の中でも、ぼくが入れる保険を取り扱っている会社は5社程度。この中からしか保険会社を選ぶことができません。

3.ガンなど特定の病気を持つ人は保険に入れない

持病を持つ人でも入れる保険といっても、誰でも入れる訳じゃありません。

保険に入る前に健康告知書というものを記入するのですが、ここに書かれてる特定の病気でないことが条件です。

その病気というのは例えばこんな感じで、いろんな病歴が細かくチェックされます。

これはほんの一部で、本当にいろんな病気について回答しないといけません。

- 高血圧

- うつ病

- ぜんそく

- 胃潰瘍

- 胆石

- 白内障

- がん

- 糖尿病

もしこれらの病気に該当すると保険に入れないことも。

がんや心筋梗塞などにかかってしまうと、「持病のある人でも入れる保険」にも入ることができないんです。

とにかく大事なことは、できるだけ健康なうちに保険には入っておくことですね。

元気で若い方が保険に入りやすいし、保険料も安いです。

自分が望む保障が欲しいなら「特約」もしっかりと吟味しよう

生命保険には「特約」というものがあります。

分かりやすく言えば「特約」とは主契約に対してオプションのようなもの。

生命保険はこんな感じです。

主契約 + 特約

主契約:生命保険のメインとなる契約。たとえば死亡したら1,000万円とかは主契約です。

特約:主契約にオプションとしてつけられる保険。たとえば入院したら1日1万円、手術したら1回100万円など。特約だけでは契約できなくて主契約とセットでなければいけない。

自分の望む保障に見合った特約を選んでつけていきます。

ぼくが最初に入った保険には「保険料払込免除特約」という特約がついていました。

これは自分が重い障害を持つようになった時、それ以降の保険料を支払わなくてもいいというもの。

動けなくなった後も保険料を払い続けるのって厳しいですよね?

そんな場合の負担を軽減する特約なんです。

他にも保険会社によってはいろんな特約がありますよ。

昔では十分な保障と思っていても、今となっては不十分というものも。

- 入院した時に1日あたりいくらかお金がもらえる

- ガンと診断されたら一括でいくらかお金がもらえる

- 自分が死んだ時に遺された家族に毎月お金が支払われる

- 先進医療に必要な費用が支払われる

保険の相談ではこのような特約についても相談するのがおすすめです。

まとめ

今回は「ほけんの窓口」で生命保険の見直しを行いました。

押し売りのようなことをされるのではないかと正直少しは心配していたのですが、とても親身になって相談してもらえて満足しています。

結果として保障内容が良くなって、保険料の支払いも2/3程度に抑えられるようになったのは大きかったです。

ずいぶん前に保険に入って、それからまったく見直しをしていない。

そんな人は一度保険の見直しをしてみるのもいいのではないでしょうか。

今の人生設計、医療事情にあった保険に切り替えることが、保険料の節約だけでなく万が一の時の役にも立つはず。